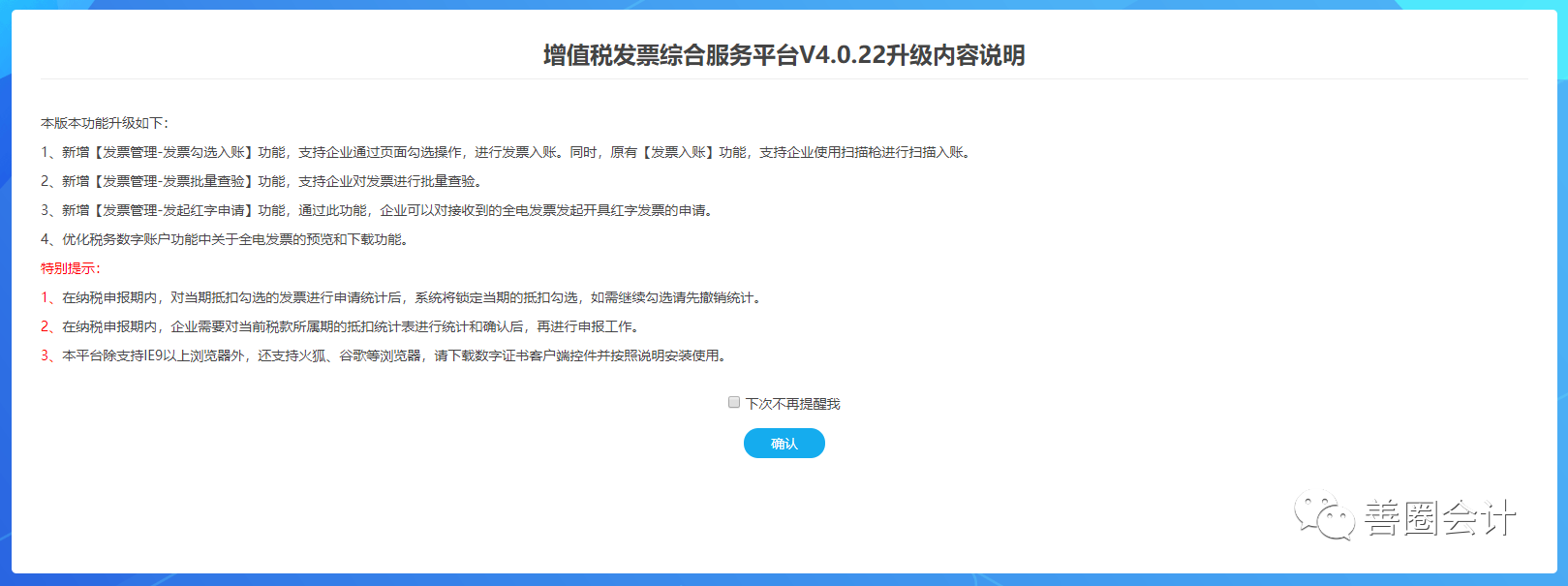

增值税勾选平台又变了!认证抵扣就按这个来!

发布日期:2022-08-15 浏览次数:次

刚刚!增值税发票勾选认证平台大更新,新增四大功能!今天起,增值税发票认证抵扣就按这个来!

增值税勾选认证又变了!

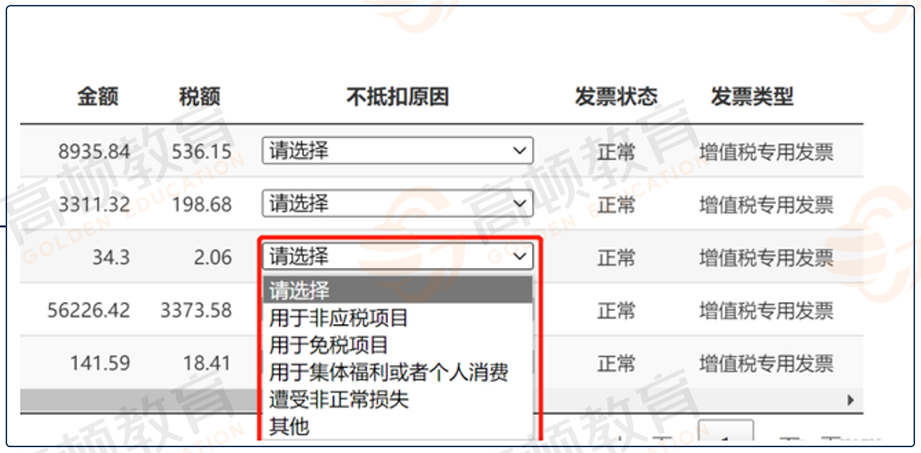

1、企业勾选“不抵扣”用途时,新增“不抵扣原因”作为必录项,同时调整抵扣统计表的表样。

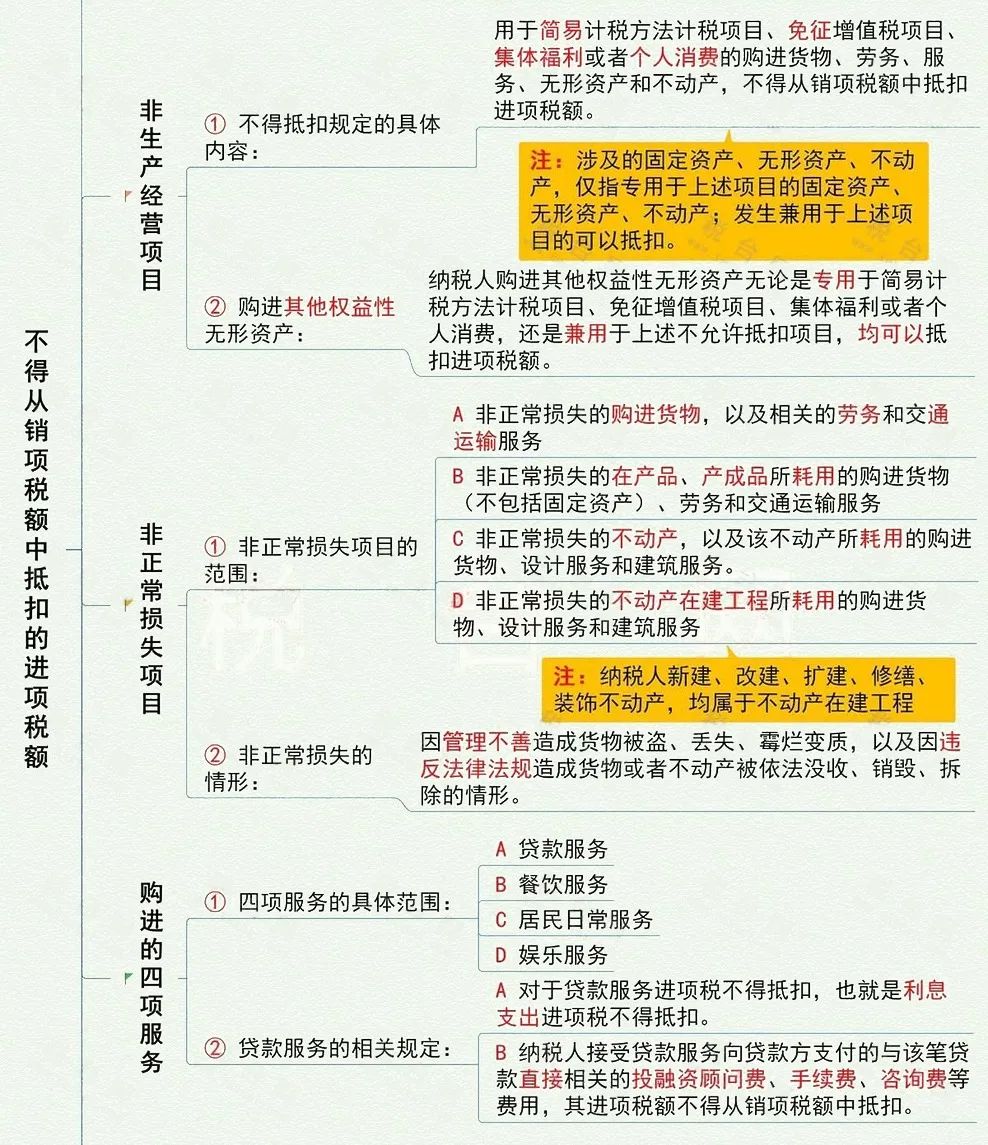

除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

增值税最新税率表

1、增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:

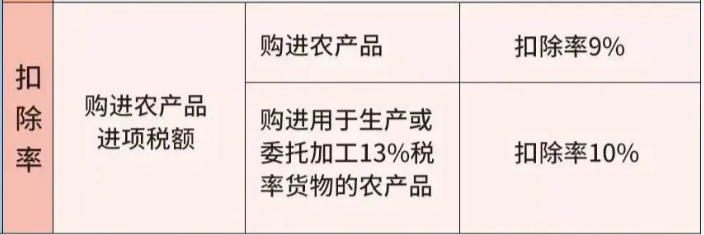

2、扣除率

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。

一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

① 从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

② 取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③ 纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④ 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤ 农产品核定扣除时:

o 以农产品为原料生产货物,扣除率为销售货物的适用税率。

o 购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

o 购进农产品直接销售时,扣除率为9%。

3、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

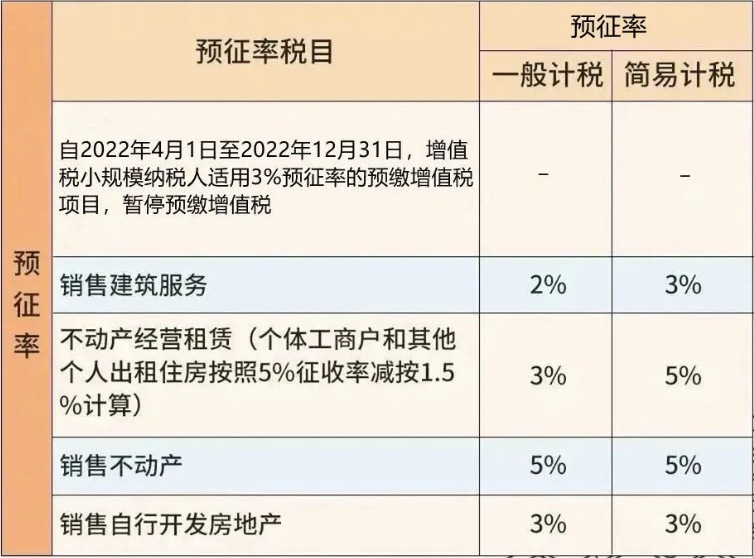

4、预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

©本文由税政第一线整理发布,编辑税政君。素材来源梅松讲税、北京税务、税政第一线。